令和6年度から森林環境税(国税)の課税が始まります

更新日:2024年4月26日

森林環境税とは

森林環境税とは、森林の整備及びその促進に関する施策の財源に充てるために創設された国税で、国内に住所を有する個人に対して課されます。令和6年度から個人市民税・県民税の均等割額と併せて1人年額1,000円が課税され、市町村が賦課徴収しますが、その税収は、全額が森林環境譲与税として市町村や都道府県へ譲与されます。

詳しくは、 総務省ホームページまたは 林野庁ホームページをご覧ください。

納税義務者

その年の1月1日に日本国内に住所を有する個人

※地方税法第294条第1項第2号に規定される「市町村内に事務所、事業所又は家屋敷を有する個人で当該市町村内に住所を有しない者」については森林環境税が課税されません。

税額

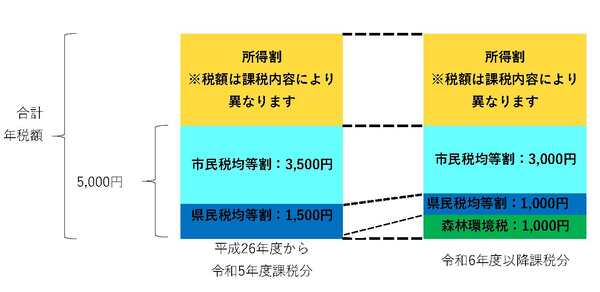

1人年額1,000円

(個人市民税・県民税均等割とあわせて賦課徴収します)

非課税基準

以下の方については森林環境税が課税されません(個人住民税均等割の非課税基準と同様です。)。

- 賦課期日(1月1日)現在、生活保護法による生活扶助を受けている方

- 賦課期日(1月1日)現在、障害者、未成年者、寡婦またはひとり親で前年中の合計所得金額が135万円以下の方

- 扶養親族がなく、前年の合計所得金額が45万円以下の方

- 扶養親族があり、前年の合計所得金額が次の金額以下の方

35万円×(同一生計配偶者+扶養親族数+1)+10万円+21万円

森林環境譲与税の使途

国から譲与される森林環境譲与税は、市区町村において、間伐や人材育成・担い手の確保、木材利用の促進や普及啓発等の「森林整備及びその促進に関する費用」に充てることとなっています。

詳しくは森林環境譲与税のページをご覧ください。

みなさまのご理解とご協力をお願いいたします。

令和6年度以降の個人市民税・県民税均等割及び森林環境税について

個人市民税・県民税の均等割は、平成26年度より、東日本大震災を教訓とする防災のための施策財源として、均等割額に1人年額1,000円(市民税:500円、県民税:500円)が引き上げられておりましたが、この臨時措置は令和5年度で終了となるため、森林環境税の導入によって、ご負担いただく年税額は、従来と変わりません。

令和6年度の個人市・県民税、森林環境税は、令和5年中(1月から12月)の所得に基づいて課税されます。