令和6年度個人市民税・県民税の主な改正点

更新日:2024年5月28日

令和6年度分 個人市民税・県民税に対する定額減税

賃金上昇が物価高に追いついていない国民の負担を緩和し、物価上昇を十分に超える持続的な賃上げが行われる経済の実現を目指すための一時的な措置として、令和6年度課税について、住民税の特別税額控除が実施されます。

詳しくは松戸市ホームページ(内部リンク)をご覧ください。

令和6年度分 個人市民税・県民税の定額減税(特別税額控除)について

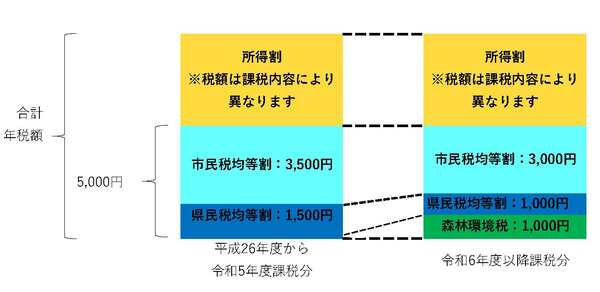

森林環境税の創設

森林環境税とは、森林の整備及びその促進に関する施策の財源に充てるために創設された国税で、国内に住所を有する個人に対して課されます。令和6年度から個人市民税・県民税の均等割額と併せて1人年額1,000円が課税され、市町村が賦課徴収しますが、その税収は、全額が森林環境譲与税として市町村や都道府県へ譲与されます。

なお、平成26年度より、東日本大震災を教訓とする防災のための施策財源として、均等割額に1人年額1,000円(市民税:500円、県民税:500円)が引き上げられていた臨時措置は令和5年度で終了となるため、森林環境税の導入によって、ご負担いただく年税額は従来と変わりません。

森林環境税についての詳細は「令和6年度から森林環境税(国税)の課税が始まります」のページをご覧ください。

上場株式等の特定配当等に係る課税方式の一致

上場株式等の配当所得等または源泉徴収ありの特定口座内の株式等譲渡所得については、所得税と市民税・県民税において異なる課税方式の選択が可能とされてきましたが、令和4年度税制改正により、令和6年度以降の市民税・県民税においては、課税方式を所得税と一致させることとなりました。 この改正により、令和5年以降に発生するこれらの所得について、課税方式を選択することはできなくなり、所得税の確定申告書で選択した課税方式で市民税・県民税が課税されます。

株式等に係る配当所得等及び譲渡所得等の申告・課税の制度の詳細は、「株式等に係る配当所得等及び譲渡所得等の申告・課税」のページをご覧ください。

国外居住親族に係る扶養控除等の見直し

国外に居住する30歳以上70歳未満の親族については、以下のいずれかに該当する場合を除いて、扶養控除等の対象外となります。あわせて、市民税・県民税の非課税限度額の算定においても除かれることになります。

- 留学生

- 障害者

- 扶養控除等を申告する納税義務者からその年における生活費又は教育費に充てるための支払を38万円以上受けている人

詳細は、「国外居住親族に係る扶養控除等の適用について」をご覧ください。