外国人従業員を雇用する事業主の皆様へ(お願い)

更新日:2026年2月10日

一括徴収・納税管理人の選任について

個人住民税の特別徴収義務について

所得税の源泉徴収義務がある給与支払者は、原則として、納税義務者である従業員に代わって、毎月支払う給与から個人住民税を特別徴収し、従業員が居住する市区町村に納入することが義務付けられています。

外国人を雇用する場合でも、日本人の従業員と同様に特別徴収を行っていただく必要があります。

外国人の従業員の方が退職・帰国(出国)する場合

個人住民税の特別徴収の対象となっている外国人の従業員の方が帰国(出国)、転出又は退職等により特別徴収ができなくなる場合、以下の手続きが必要になりますので、ご協力をお願いします。

退職される場合、給与所得者異動届出書の提出

退職する1か月前を目途に「給与所得者異動届出書」の提出をお願いします。

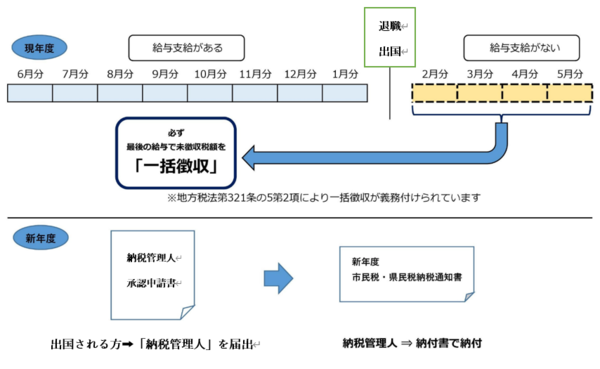

1月から5月に退職して帰国(出国)する場合

本人の申出の有無にかかわらず、未徴収税額(住民税の残額)を一括徴収していただく必要があります。

一括徴収する分は退職時に払われる給与や退職金から残額(未徴収分)を天引きすることになります。

給与または退職金が少なく一括徴収することが困難な場合は、普通徴収(従業員ご本人が納付する方法)へ切り替えてください。その場合、必ず、『「納税管理人」の届出を松戸市に提出してから出国すること』をご説明願います。

また、1月1日現在松戸市に住所があった方は、帰国(出国)されても新年度の住民税が課税されます。一括徴収できない場合と同様に、必ず、『「納税管理人」の届出を松戸市に提出してから出国すること』をご説明願います。

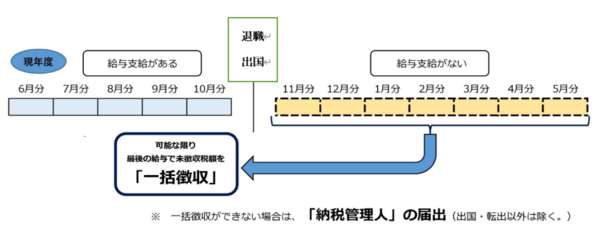

6月から12月に退職して帰国(出国)する場合

本人からの申出がある場合は、未徴収税額(住民税の残額)を一括徴収することができます。該当の従業員の方にご案内いただき、可能な限り一括徴収していただくようご協力をお願いします。

なお、普通徴収に切り替える場合には、必ず、『「納税管理人」の届出を松戸市に提出してから出国すること』をご説明願います。

納税管理人の選任

納税管理人とは、納税義務者に代わり、納税に関する一切の手続き(納税通知書の受領・納税・還付通知の受領・還付金の受領など)を行う方をいいます。

帰国(出国)するまでの間に未徴収税額(住民税の残額)を納めることができない場合は、帰国(出国)する前に、日本に居住する方の中から納税管理人を定め、「納税管理人」の届出を松戸市に提出する必要があります。外国籍の方が退職して帰国する場合、日本に居住する知り合いの方がいないことがあります。その場合、事業所が納税管理人となっていただけますよう、ご理解とご協力をお願いします。

関連リンク

関連資料

![]() 外国人を雇用する事業主の皆様へ(啓発ポスター)(PDF:405KB)

外国人を雇用する事業主の皆様へ(啓発ポスター)(PDF:405KB)

PDF形式のファイルを開くには、Adobe Acrobat Reader(旧Adobe Reader)が必要です。

お持ちでない方は、Adobe社から無償でダウンロードできます。