扶養控除の見直しについて(平成24年度改正)

更新日:2013年11月25日

1 年少扶養親族

子ども手当の創設により、年少扶養親族(扶養親族のうち、年齢16歳未満の者をいいます。)に対する扶養控除が廃止されました。

高校の実質無償化により、特定扶養親族(16歳以上23歳未満)のうち、年齢16歳以上19歳未満の者に対する扶養控除の上乗せ部分(12万円)を廃止し、扶養控除の額が33万円とされました。

※16~19歳未満の特定扶養控除は、一般扶養控除に移行しています。

※個人市民税・県民税の非課税限度額の判定においては、年少扶養親族の数を計算に用います。詳しくはこちらをご参照下さい。

(注)この改正の内容は、個人市民税・県民税は平成24年度以後、所得税は平成23年分以後について適用されます。

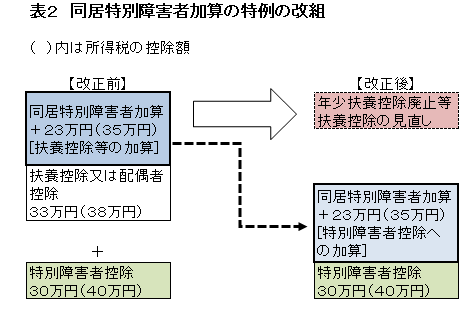

2 同居特別障害者加算の特例措置の改組

年少扶養に対する扶養控除の廃止に伴い、所得割の納税義務者の控除対象配偶者又は扶養親族が同居の特別障害者である場合において、配偶者控除又は扶養控除の額に23万円を加算する措置について、特別障害者に対する障害者控除の額(30万円)に、23万円を加算する措置に改められました。

※障害者控除は年少扶養親族(0歳から15歳)を有する場合でも適用されます。その場合でも扶養控除の適用はありません。

(注)この改正の内容は、個人市民税・県民税は平成24年度以後、所得税は平成23年分以後について適用されます。

3 給与所得者及び公的年金等受給者に係る扶養親族申告書の提出

扶養控除の見直しに伴い、給与所得者又は公的年金等受給者で、所得税法の規定により扶養控除等申告書等を提出しなければならない者に対し、個人市民税・県民税に係る扶養親族申告書の提出義務が課されます。

これは、年少扶養親族(年齢16歳未満の扶養親族)に対する扶養控除は廃止されますが、個人市民税・県民税の算定(非課税限度額の算定)に扶養親族の数が用いられているため、年齢16歳未満の扶養親族の方を申告していただくというものです。

(注)この改正内容は、平成23年1月1日以後に提出するものについて、適用されます。

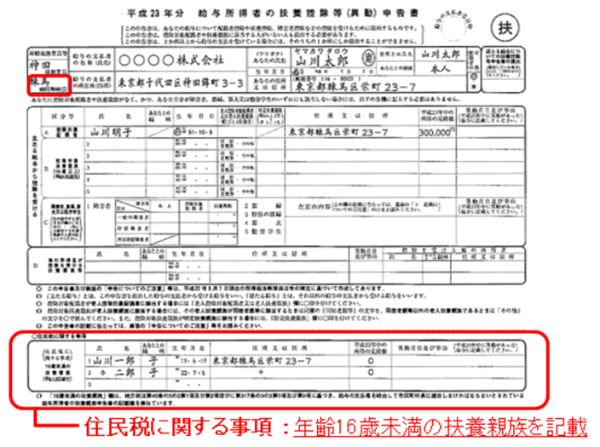

参考「住民税に関する事項」欄の記載例(イメージ)(総務省ホームページより)