償却資産に対する課税

更新日:2026年4月1日

毎年1月1日現在で松戸市内に償却資産(事業用の資産)を所有している方は、その年の1月31日までに申告が必要です。

償却資産とは

固定資産税における償却資産とは、事業のために使用している有形固定資産(土地、家屋、自動車、軽自動車除く)のうち、その減価償却額または減価償却費が法人税法又は所得税法の規定により、所得の計算上、損金又は必要な経費に算入されるものをいいます。

令和8年度償却資産の申告について

松戸市内に固定資産税の対象となる償却資産をお持ちの方は、1月1日現在の所有状況をご申告ください。

申告期限

令和8年2月2日(月曜)まで

受付時間

午前8時30分から午後5時まで

受付場所

市役所新館2階固定資産税課(郵送及び電子申告でも受け付けております)

申告方法

(1)書類で申告される場合

「償却資産申告書」「種類別明細書」を作成し提出してください。(償却資産申告書(PDF)は下記からダウンロードできます)

![]() 償却資産の申告に関する代理人(選任・解任)届出書(PDF:193KB)

償却資産の申告に関する代理人(選任・解任)届出書(PDF:193KB)

(2)電子申告される場合

地方税ポータルシステム(eLTAX)を利用し、インターネットからご申告いただけます。

電子申告を行う場合は、電子証明書を取得しeLTAXのホームページに利用届出を行ったうえで、地方公共団体の事前審査が必要です。詳しい内容や手続きは、地方税共同機構をご参照ください。

お問い合わせ先

※eLTAXの利用開始や具体的な利用方法に関する詳細について掲載されています。

※eLTAXご利用に際して、ご不明な点等がございましたらご覧ください。

お知らせ

償却資産申告書の様式にマイナンバー(個人番号・法人番号)の記載欄が新設されました。

申告の際は、マイナンバーの記載と本人確認書類の提出にご協力をお願いします。

申告が必要な資産

土地及び家屋以外の事業の用に供することができる有形減価償却資産のうち、税務計算上、減価償却と認められるものが申告の対象となり、おおむね次のようなものが該当します。

- 耐用年数が1年以上で取得価額または製作価額が10万円以上の資産

- 大型特殊自動車(車種別番号9、90から99及び900から999、0、00から09及び000から099までのもの)

- 資本的支出としての改良費(本体とは別に申告が必要です)

- 企業会計上、簿外資産として取扱われている資産であっても事業の用に供されているもの。

- 法定の滅価償却が終っている資産であっても、事業の用に供しているもの。

- 遊休未稼働の資産であっても、事業の用に供する目的をもって所有され、事業の用に供することができる状態にあるもの。

- 企業会計上、建設仮勘定で計上されている資産であっても、その全部又は一部が現に事業の用に供されているもの。

- 割賦購入資産(ファイナンスリース)で割賦代金が完済されていないため売主に所有権が留保されている資産。(原則として買主が申告してください)

- 資産の所有者が、他の者に貸付けてその貸付先で事業の用に供されている資産(ただし、その所有者が資産の貸付を業としている場合は、貸付けられた資産が貸付先で事業の用に供されていると否とにかかわらず申告が必要です)

- 共同住宅等の用に供している償却資産(変電設備や駐車場、外構など)

| 種類 | 主な内容 | |

|---|---|---|

| 第1種 | 構築物 | 舗装路面、外構、受変電設備など |

| 第2種 | 機械及び装置 | 工作機械、木工機械、印刷機械、土木建設機械、食品製造加工設備・その他各種製造設備等の機械及び装置など |

| 第3種 | 船舶 | 貨物船、油槽船、はしけ、ボート、漁船、遊覧船など |

| 第4種 | 航空機 | 飛行機、ヘリコプター、グライダーなど |

| 第5種 | 車両及び運搬具 | 大型特殊自動車、動力運搬車、貨車、客車、手押車など |

| 第6種 | 工具・器具及び備品 | パッケージエアコン、複写機、パソコン、金庫、陳列ケース、テレビ、看板、応接セットなど |

申告の必要のない資産

次のような資産は課税の対象になりませんので、申告の必要はありません。

- 自動車税・軽自動車税の課税客体となる自動車・軽自動車・小型特殊自動車・二輪の小型自動車・原動機付自転車

- 生物(ただし、観賞等に使用する場合は申告対象)

- 無形減価償却資産(営業権・意匠権・著作権・ソフトウェア・電話加入権など)

- 繰延資産(開業費・研究費など)

- 時の経過により価値が減少しない美術品等(取得価格が1点100万円以上の骨とう等)

- たな卸資産(貯蔵品、商品など)

- 取得価額が10万円未満の資産で、法人税法等の規定により一時に損金算入されたもの(少額償却資産)

- 取得価額が20万円未満の資産で、法人税法等の規定により3年で一括して均等償却するもの(一括償却資産)

国税と地方税の比較

| 項目 | 国税(法人税、所得税) | 地方税(固定資産税) |

|---|---|---|

| 償却計算の期間 | 事業年度ごと | 暦年(賦課期日制度1月1日現在) |

| 減価償却方法 | 定率法または定額法 | 定率法(国税とは率が異なります) |

| 前年中取得資産 | 月賦償却 | 半年償却 |

| 圧縮記帳 | 認められる | 認められない(圧縮前の取得価額を記入) |

| 特別償却・割増償却 | 認められる | 認められない |

| 増加償却 | 認められる | 認められる |

| 評価額の最低限度 | 1円まで償却 | 取得価額の5% |

| 改良費 | 合算評価 | 区分評価 |

| 資産 | 国税(法人税、所得税)の取扱 | 地方税(固定資産税)の取扱 |

|---|---|---|

| 30万円未満 | 個別に償却 | 申告必要 |

| 10万円から30万円未満 | 中小企業者の少額資産特例(注釈) | 申告必要 |

| 20万円未満 | 3年間で一括償却 | 申告不要 |

| 10万円未満(中小企業の特例含む) | 一時に損金算入 | 申告不要 |

(注釈)租税特別措置法の固定資産税(償却資産)における取扱いについて

中小企業者等が国税においてこの特例制度を適用した資産であっても、固定資産税(償却資産)としては申告の対象となります(ただし10万円未満のものは申告の必要はありません)。

評価のしくみ

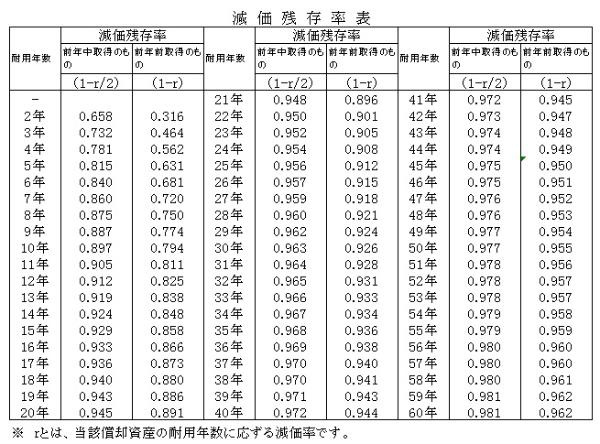

資産の評価額は、ご申告いただいた資産の取得年月、取得価額及び耐用年数に応じた減価率を基に算出します。

また、個々の資産の評価額の合計額(課税標準の特例を受ける資産は、軽減後の額)が固定資産税(償却資産)の課税標準額となります。

なお、課税標準額が150万円(免税点)未満の場合には、課税されません。

※取得価額…償却資産を取得するために、その取得時に通常支出すべき金額

評価額の算出について

評価額

ア)前年中に取得したもの

取得価額×(1-減価率 / 2)

イ)前年前に取得したもの

前年度の評価額×(1-減価率)

※減価率は下記の減価残存率表を参照

※評価額の最低限度については、取得価額の100分の5に相当する額です。

(例)取得価額 300,000円、取得時期 前年中取得、耐用年数 4年のパソコンの場合

耐用年数4年 前年中取得のものの減価残存率:0.781

耐用年数4年 前年前取得のものの減価残存率:0.562

- 初年度=300,000円×0.781=234,300円

- 2年度目=234,300円×0.562=131,676円

- 3年度目=131,676円×0.562=74,001円

- 4年度目=74,001円×0.562=41,588円

- 5年度目=41,588円×0.562=23,372円

- 6年度目=23,372円×0.562=13,135円<15,000円

※ 6年度目で、算出額が取得価額の5%(15,000円)より小さくなるため、6年度目以降は、15,000円で評価されます。

税額の算出方法について

償却資産課税台帳の登録価格(課税標準額)に税率の100分の1.4を乗じた額が税額となります。

(例)課税標準額が12,345,678円の場合

課税標準額(1,000円未満切捨)×税率(100分の1.4)=税額

12,345,000円 × 1.4/100 = 172,830円

※ 税額は、100円未満を切り捨てた172,800円となります。

実地調査のお願い

申告書受理後、地方税法の規定により実地調査を行うことがありますので、その際はご協力をお願いします。

また、実地調査等に伴って修正申告をお願いすることがありますが、その場合は、償却資産の取得時期に応じて遡及いたしますので、あらかじめご承知おきください。

課税標準の特例措置について

税負担の軽減を図るために、地方税法第349条の3及び本法附則第15条などに課税標準額の特例が規定されています。該当する資産を所有されている方は、特例適用申告書及び必要書類を提出してください。

対象資産等の詳細については、償却資産担当までお問い合わせください。

| 対象資産 | 取得期間 | 適用期間 | 特例率 | 地方税法附則 |

提出書類(注釈1) |

|---|---|---|---|---|---|

水質汚濁防止法に規定する特定施設に係る汚水または廃液処理施設(注釈2) |

令和6年4月1日から |

期限なし | 2分の1 | 第15条第2項第1号 |

|

| 中小企業等経営強化法による先端設備等導入計画に基づき取得した資産(注釈3) | 賃上げの表明 無し |

3年間 | 2分の1 | 第15条旧第44項 |

|

賃上げの表明 有り |

4年間 | 3分の1 | 第15条旧第44項 |

|

|

1.5%以上の賃上げの表明 有り |

3年間 | 2分の1 | 第15条第43項 |

|

|

3%以上の賃上げの表明 有り |

5年間 | 4分の1 | 第15条第43項 |

|

- 注釈1:すべての特例適用の申告には「課税標準の特例適用申告書」の提出が必要です

- 注釈2:暫定排水基準が適用される業種が取得した資産に限ります。

- 注釈3:以下のページにおいて詳細をご確認ください。

中小企業等経営強化法に基づく固定資産税(償却資産)の特例措置(取得時期が令和6年度まで)

中小企業等経営強化法に基づく固定資産税(償却資産)の特例措置(取得時期が令和7年度以降)

地域決定型地方税制特例措置(わがまち特例)分は地方税法の特例率を参酌し、松戸市市税条例で定めた割合を記載しています。

また、上記内容は特例の一部であり全てを記載しているわけではありません。

非課税資産について

地方税法第348条の規定に該当する償却資産は、固定資産税が非課税となります。

該当する資産を所有されている方は、非課税申告書に非課税の事由を証明する書類等を添付して提出してください。ご不明な点やさらに詳しい内容を知りたいときは、償却資産担当までお問合せください。

PDF形式のファイルを開くには、Adobe Acrobat Reader(旧Adobe Reader)が必要です。

お持ちでない方は、Adobe社から無償でダウンロードできます。