住宅用地の特例についてご確認ください!

更新日:2020年8月28日

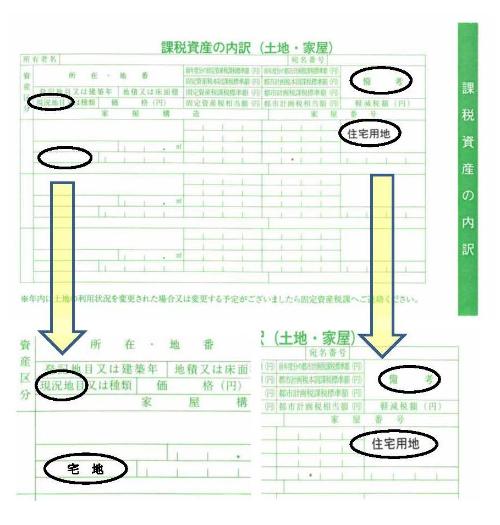

住宅用地の特例が適用されているか確認する方法

課税される年の1月1日現在、一般住宅、アパート・マンションなどの居住するための家屋の敷地となっている土地については、住宅用地の特例が適用となります。

住宅用地の特例が適用されている場合、納税通知書に同封される課税資産の内訳の備考欄に「住宅用地」と記載があります。

居住用の家屋が建っている敷地にもかかわらず、課税明細の備考欄に住宅用地の記載がない場合には、固定資産税課までご連絡ください。

※また、現況地目(宅地・畑・雑種地など)が、実際の利用状況と同じかどうかも併せてご確認ください。

住宅用地の特例について

居住用のための土地は、住宅用地の特例が適用され土地の固定資産税及び、都市計画税が軽減されます。

固定資産税 | 都市計画税 | |

|---|---|---|

小規模住宅用地(住宅1戸につき200平方メートル以下の部分) | 価格×6分の1 | 価格×3分の1 |

一般住宅用地(住宅1戸につき200平方メートルを超える部分) | 価格×3分の1 | 価格×3分の2 |

住宅用地の特例が適用となる例

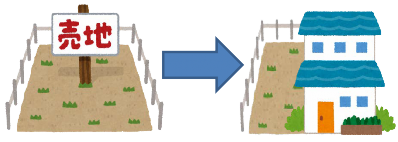

【ケース1】隣の空き地を購入して、自宅の庭として使うようにした

隣の空き地を自宅の土地と一体として利用することにより、空き地だった部分は住宅用地の特例が適用されるので税額が軽減されます。

※ただし、隣の敷地との間がブロック塀などで仕切られている場合などは、一体利用としてみなされないことがあります。

【ケース2】店舗をリフォームして、居住用に変更した

居住用に用途を変更した場合は、住宅用地の特例が適用されるので税額が軽減されます。

※店舗面積、居住用の床面積に変更があった場合は、固定資産税課へご連絡ください。

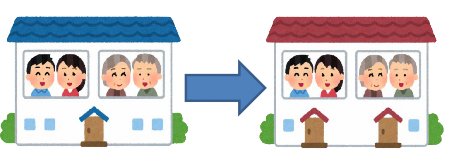

【ケース3】玄関、台所を増やして、間仕切りをして2世帯住宅にした

住宅戸数が1戸から2戸に増えることで、小規模住宅用地(1戸につき200平方メートルまで)の適用面積が変わり、敷地面積によって税額が軽減されることがあります(敷地面積が200平方メートルを超える土地の場合)。

住宅用地の特例が適用されなくなる例

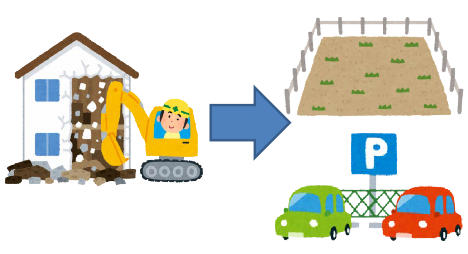

居宅(住むための家、専用住宅や共同住宅など)を取壊して更地や貸し駐車場に変更した。

(注意:固定資産税が上がってしまう場合があります。)

※通常居宅を取壊すと、家屋の税負担はなくなりますが、土地の住宅用地の特例による軽減がなくなり、課税標準額が数倍に上昇します。(一定の条件を満たせば特例措置が継続される場合があります。)

土地・家屋の利用状況等に変更があった場合、ご連絡をお願いします!!

住宅用地の確認に限らず、土地や家屋の利用状況の変更や、家屋の新築・取壊し等をされた場合には、固定資産税課にご連絡ください。