家屋に対する課税

更新日:2026年4月1日

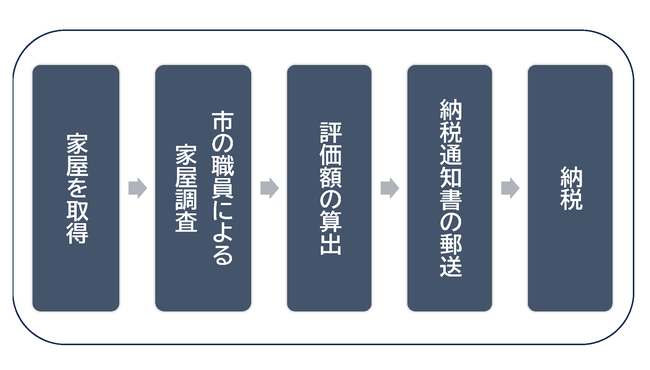

新築(増築)した家屋の課税までのながれ

評価のしくみ

新築や増築などをした家屋

新築または増築などをした家屋は、家屋評価のうえ、木造と木造以外の家屋の区分により価格を求めます。

この家屋評価とは、地方税法に定める「固定資産評価基準」に基づき、間取りや各部屋の仕上材料などを調査し、固定資産税・都市計画税の計算の基礎となる価格を算出するものです。

価格 = 再建築価格 × 経年減点補正率

再建築価格とは

固定資産(家屋)評価基準によって新たに求めた価格のことです。

※実際に家屋を新築・増築されたときの建築費(取得価格)等は考慮しないものです。

経年減点補正率とは

家屋の年数の経過によって生ずる損耗の状況による減価等をあらわしたものです。

評価額の登録について

新築または増築された家屋は、家屋評価のうえ評価額などを、固定資産税課税台帳に登録することが地方税法に定められています。

評価替え

固定資産の価格は3年に一度、見直すことになっています。このことを「評価替え」といい、評価替えの年度を「基準年度」といいます。

令和6年度は基準年度にあたり、新しい価格が決定され、原則として3年据え置かれます。

なお、価格とは固定資産税評価額のことであり、税額の算出には、固定資産税及び都市計画税率を乗じて算出します。

新築住宅に対する税の減額措置

新築住宅のうち、要件を満たす家屋にかかる固定資産税は、一定期間家屋に対する固定資産税額を2分の1減額する措置が適用されます。減額措置の満了以降は、本来の税額を納付していただくことになります。ただし、都市計画税についての減額制度はありません。

減額期間等詳細は下記のページをご覧ください。

共同住宅を所有されている方へ

共同住宅を所有されている方は償却資産の申告の対象となる場合がありますので、下記のページをご確認ください。