個人市民税・県民税、森林環境税の納税の方法

更新日:2023年12月7日

個人市民税・県民税と森林環境税(令和6年度以降)の納税方法には、普通徴収と特別徴収の2通りの方法があります。

普通徴収

普通徴収とは

普通徴収は、個人市民税・県民税と森林環境税(令和6年度以降)の納税通知書により通知された税額を納税義務者本人が納税する方法です。

税額の通知方法

6月初旬頃に納税義務者本人へ納税通知書を発送します。

納税通知書には、下記の書類が同封されています。

- 納税通知書

- 口座振替依頼書(注釈1)

- 納付書(注釈1)

(注釈1)口座振替依頼済みの方については、同封されておりません。

納期

松戸市では6月、8月、10月、12月の4回の納期に分けて納税していただきます。

- 1期:6月末日

- 2期:8月末日

- 3期:10月末日

- 4期:12月末日

※納期限の末日が休日の場合は、翌日になります。

特別徴収

特別徴収とは

特別徴収は、市から特別徴収義務者に指定された勤務先や日本年金機構等が、納税義務者本人から税金を徴収(給与又は年金から天引き)し、その徴収した税金を市へ納める方法です。

税額の通知方法

給与からの特別徴収の場合

5月中旬頃に、勤務先へ特別徴収税額の決定通知書を送付します。

特別徴収税額の決定通知書には、下記の書類が同封されています。

- 特別徴収税額の決定通知書(特別徴収義務者用)

- 特別徴収税額の決定通知書(納税義務者用)(注釈2)

- 納入書

- 特別徴収のしおり

(注釈2)会社様から、従業員の方にお渡しください。

年金からの特別徴収の場合

6月中旬頃に納税義務者本人へ納税通知書を発送します。

納税通知書には、年金から引き落としさせていただく金額が記載されております。

給与からの特別徴収の納期

6月から翌年5月までの12回に分けて納税していただきます。

年金からの特別徴収の納期

下記の2点の条件によって、納税方法が異なります。

- 前年度から特別徴収が継続していない方(初めて特別徴収の対象となる方など)

- 前年度から特別徴収を継続している場合

1.前年度から特別徴収が継続していない方(初めて特別徴収の対象となる方など)

6月、8月

普通徴収(自分で納付)

年税額の2分の1相当額を2回に分割

10月、12月、翌年2月

特別徴収(年金から引き落とし)

年税額の残りの2分の1相当額を3回に分割

※年金所得のみの方の例です。

2.前年度から特別徴収を継続している場合

4月、6月、8月

特別徴収(年金から引き落とし)

仮徴収:前年度分の年税額÷6

10月、12月、翌年2月

特別徴収(年金から引き落とし)

本徴収:年税額から仮徴収の合計額を差し引いた額を3回に分割

※年金所得のみの方の例です。

詳しくは、以下のリンク先をご覧ください。

年金特別徴収(年金から個人市民税・県民税、森林環境税を引き落とす)について

給与所得者が退職した場合

年の途中で退職した場合

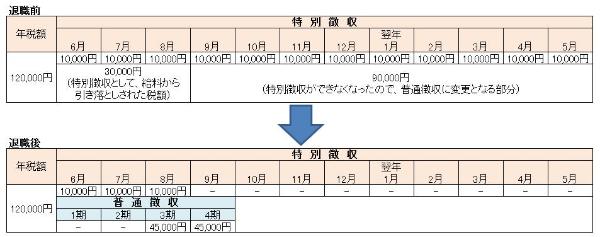

毎月の給与から個人市民税・県民税と森林環境税(令和6年度以降)を特別徴収されていた納税者が退職により給与の支払いを受けなくなった場合には、その翌月以降に給与天引きできなくなった残りの税額を、納税者本人に納めていただく普通徴収の方法になります。なお、次の場合はこの限りではありません。

- その納税者が新しい勤務先に再就職し、引き続き特別徴収により給与天引きすることを市に申し出た場合

- 6月1日から12月31日までの間に退職した人で、残りの税額を支給される退職手当などからまとめて特別徴収することを申し出た場合

- 翌年1月1日から4月30日までの間に退職した人で、1に該当しない人の場合(この場合は、本人の申し出がなくても給与又は退職手当から、残りの税額が徴収されることになっています。)

(例)年税額12万円の方で、8月に勤務先を退職された方の場合

退職所得に係る課税の特例

個人市民税・県民税の所得割は、前年中の所得について市が税額を計算しますが、退職所得については、退職手当などの支払者が、退職者に退職手当などを支払う際に、他の所得と分離して退職所得に対する税額を計算し、支払額からその税金を天引きして、市に納入することになっています。

申告について

個人市民税・県民税と森林環境税(令和6年度以降)は、市が税額を計算し、これを納税者に通知して納税していただくしくみになっていますが、市が適正な課税を行うために、納税者から個人市民税・県民税の申告書を市に提出していただくことになっています。また、国民健康保険料の算定の基礎となったり、老人医療などの制度を受けるときに必要な「住民税証明書」の発行を受けるための資料となりますので、所得のない人も申告が必要です。

申告が必要な人

- その年の1月1日現在、松戸市に住所があり、以下にあてはまる人

- 前年中に所得があった人で、所得税の確定申告をする必要のない人

- 勤務先から松戸市に給与支払報告書の提出がない人

- 給与以外の所得がある人

- 同居している親族のどなたの扶養にもなっていない人